全球半导体销售,仅中国同比下降

发布日期:2022-09-07 浏览次数:855

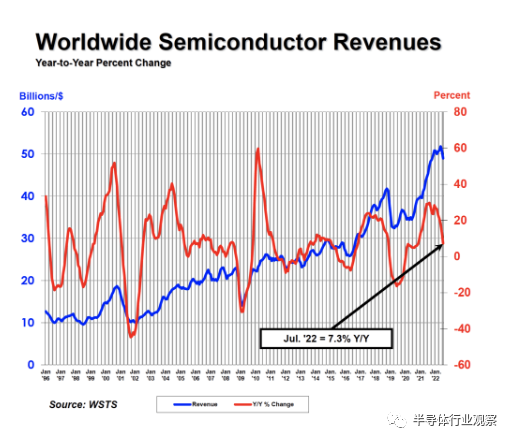

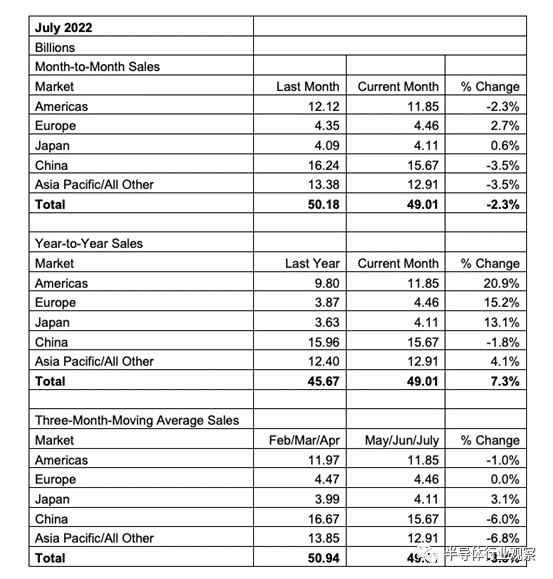

半导体行业协会 (SIA) 今天宣布,2022 年 7 月全球半导体行业销售额为 490 亿美元,比 2021 年 7 月的 457 亿美元增长 7.3%,但与 2022年六月 502 亿美元的营收相比,下降 2.3%。

“7 月份全球半导体销售额保持强劲,轻松超过去年 7 月的总销售额,但近几个月市场增长大幅放缓,销售额同比增幅降至个位数这是自 2020 年 12 月以来的第一次,”sia总裁兼首席执行官 John Neuffer 说。“美洲市场的销售额同比增长 20.9%,领先所有地区。”

除美洲外,欧洲 (15.2%) 和日本 (13.1%) 以及亚太地区/所有其他地区 (4.1%) 的销售额同比增长,但中国 (-1.8%) 销售额同比下降。欧洲 (2.7%) 和日本 (0.6%) 的月度销售额增长,但美洲 (-2.3%)、中国 (-3.5%) 和亚太地区/所有其他地区 (-3.5%) 的销售额下降。

外资瑞士信贷亚洲半导体证券研究和台湾证券研究主管艾蓝迪(Randy Abrams)昨(6)日表示,未来全球晶圆厂将遍地开花,半导体产业「超级景气循环」难再现,预期亚洲半导体厂营收从今年第2季底开始下滑,并可能持续未来二到三季,但温和修正将带来投资机会。

艾蓝迪表示,半导体产业目前并未供过于求,无需太过担心。但长线来看,由于美中科技战升级,加上美国通过芯片法案,将使晶圆代工厂分散生产基地,造成供给增加,使未来半导体产业再难出现超级景气循环。

艾蓝迪指出,整体而言,由于总体经济风险上升,消费者需求放缓,以及高库存透过供应链对整体科技企业造成压力,过去数个月瑞信对科技产业采取更加谨慎的态度。

不过,艾蓝迪指出,投资者已经对适度的修正重新定价。因此,对于股票过度下跌/基本面过度修正,以及有能力取得市占率或提高获利能力的优质企业,可以从中发掘投资机会。

艾蓝迪表示,瑞信的基本情境假设是,亚洲半导体产业将迎来温和修正,并不会出现类似于2001年至2002年或是2008年市场下杀的情况,而是会更接近目前股票定价所反映的预期。

艾蓝迪认为,在亚洲半导体生态系统中,不同周期性领域之间存在显著差异,尤其记忆体领域的修正速度比其他领域更快。

由于客户库存升高,消费、个人电脑和主流智能手机发展速度放缓,目前DRAM与储存型快闪记忆体(NAND Flash)价格正在修正,预期修正将持续至2022年底。

在投资机会方面,艾蓝迪表示,虽然瑞信对先进制程代工和数据中心相关的IC设计在库存调整后的成长具有信心,但目前对以消费产品为主的公司,投资氛围仍相当低迷,因此,当2023年上半年市场触底时,部分价值和周期性的投资机会将浮现。

艾蓝迪表示,今年以来科技类股表现全面走跌,过去2年外资持续卖超韩国、台湾的科技类股,科技产业基本面进入下行趋势,接下来股市可能提早反应。尽管瑞信对接下来几个月科技类股维持较保守审慎观点,仍认为明年初或明年下半年市场有机会复苏或反弹。

他进一步分析,科技产业需求持续下修,主要受到总体经济环境影响。4月以来全球经济成长目标持续下修,商品价格持续上涨,消费者对科技产品支出和需求下降。但第3季以来科技类股表现回稳,原因是央行藉由升息抑制通膨的手段开始奏效,重点在于接下来服务业价格通膨能否受到控制,否则央行势必得继续升息,恐影响科技类股走势。

艾蓝迪说,科技产业的不同产业需求有两极化走势,例如智能手机、电视、个人电脑(PC)需求大幅下修,但汽车相关应用、电动车、工业、物联网需求比较有韧性,未来几年可以维持相对不错的成长力道。元宇宙发展相关的扩增实境(AR)及虚拟实境(VR)头戴装置成长基期较低,未来有望维持稳定成长。

艾蓝迪认为,科技产业需求温和趋缓,原因在于供给面,目前晶圆厂未来几年产能预估增幅约10%,与往年水准8%至9%一致,产能利用率将维持在90%至95%,供给面并未过剩,不须太过担心。关于美国最近通过芯片法案,艾蓝迪表示,美国增加更多芯片产能,供给会有一定程度增加,未来不太可能出现晶圆产业超级周期。

库存部分,艾蓝迪指出,过去2年半导体芯片缺货非常严重,现在可以看到库存量拉得非常高,大约是2000年以来库存天数最高水准,很多企业采取行动去化库存,估计今年第3季库存触顶,第4季可以看到明显去化,但在地缘政治影响下,未来产业整体库存天数仍会高于以往。

他也提到,过去2年科技业获利动辄成长约40%,但明年企业获利可能持平,不少公司已大幅下修获利成长目标。目前亚太除日本以外地区科技类股本益比约12倍,变得比较合理;不含台积电的半导体类股本益比约11倍,接近历史区间下缘,甚至有些来到8至9倍,未来可能还有部分企业调降获利目标。

芯片法案(CHIPS and Science Act)于7月27、28日分别在美国联邦参、众议院表决通过,随后送交白宫,美国总统拜登(Joe Biden)并于8月9日在白宫正式签署生效。

美国此项芯片法案,将为美国半导体生产、研发和科学计划提供资金,可能为亚洲半导体产业带来更多挑战。长期而言,瑞信预估亚洲晶圆代工厂将面临更多来自受惠补贴企业的竞争,寻求本来可能就不具经济效益的业务机会。

瑞信认为,美国芯片法案立法及其他正在演变中的地缘政治情势发展,预估将导致部分晶圆厂的投资转移到效率较低以及远离企业研发中心的地点。这项立法也要求获美国补助的企业,在未来10年内不得在中国投资28纳米以下的半导体制程,将使中国面临新的挑战。

文章内容整理自网络,如有侵权请联系删除!!!

深圳市森利威尔电子有限公司